相続

はじめに

お悔やみ申し上げます。

相続の申告は手続きや必要な資料が多岐にわたります。

相続の大まかな流れは表にまとめてありますが、それぞれのタイミングで実施すべき代表的な事項を記載いたします。

- 亡くなった方の財産や遺品の整理

- 相続人の把握、確認

- 遺言書の有無の確認

- 相続放棄や限定承認の検討

- 遺産分割協議(財産・債務の分割協議)

- 各種財産/債務の名義変更と登記手続き

- 相続税の申告/納税

相続手続きと期限

(遺言書がない一般的な場合)

| 提出書類/手続き | 提出先 | 期限 |

| 死亡届 | 死亡地か本籍地か届出人の所在地の市区町村 | 相続開始から7日以内 |

| 銀行等への預金関連 | 各種金融機関 | 速やかに通知通知後、預金は凍結 |

| 生命保険/損害保険会社への通知 | 各種保険会社 | 約1か月以内 |

| 相続放棄/限定承認 | 被相続人住所地管轄の家庭裁判所 | 相続開始後3か月以内 |

| 準確定申告 | 被相続人住所地管轄の税務署 | 相続開始後4か月以内 |

| 相続税申告/納税 | 被相続人住所地管轄の税務署 | 相続開始後10か月以内 |

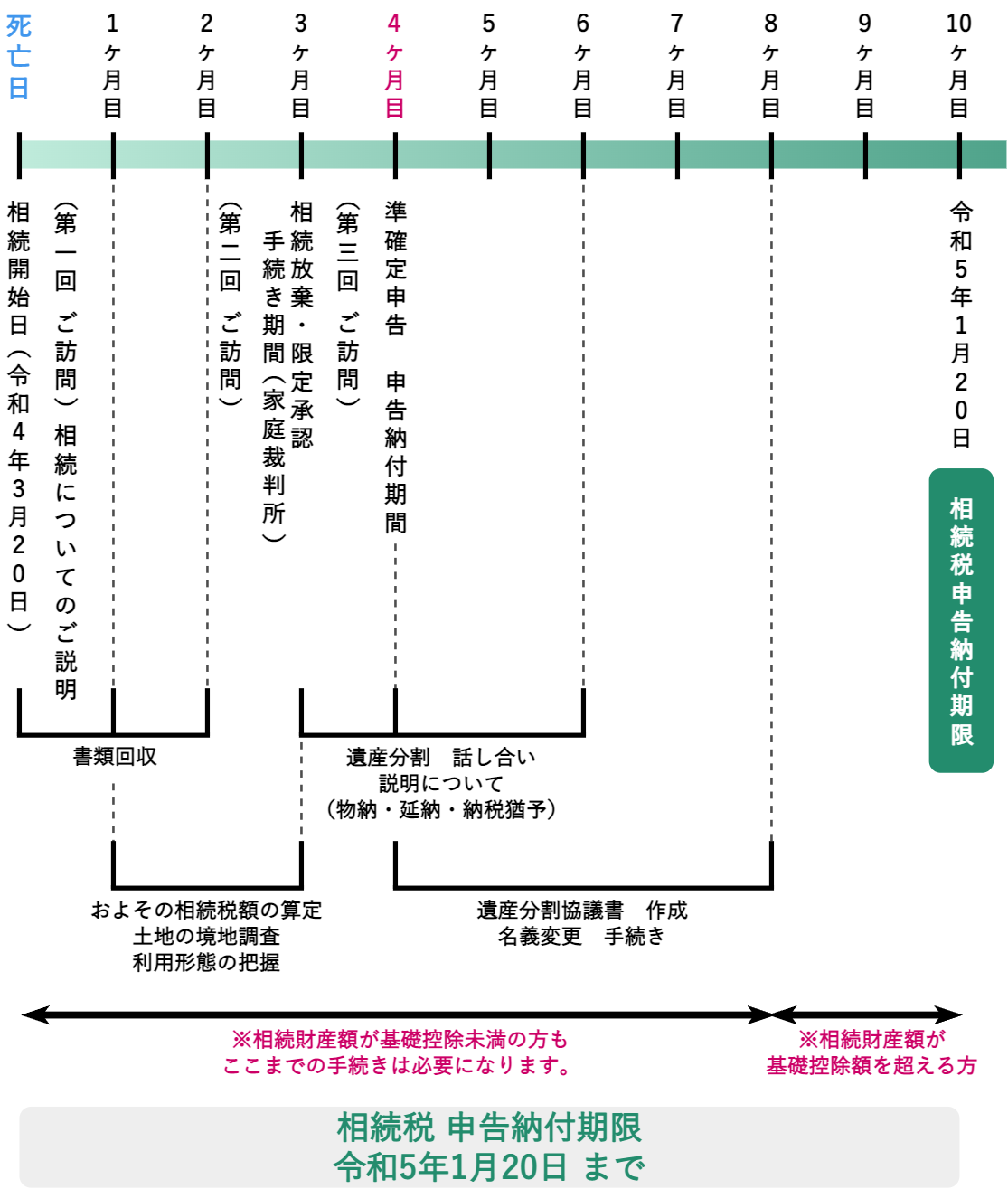

相続税申告納付までの流れ

(モデルケース)

弊所にご依頼いただいた

場合の流れ

1. 杉山会計 所長による面談

相続の開始から申告/納税まで、図を使用してわかりやすく説明いたします。

相続の開始から申告/納税まで、図を使用してわかりやすく説明いたします。

また、ご用意いただく書類も、ご説明いたします。

面談の結果、相続税が発生しない方でも財産の引継(登記など)は必要となります。

どのような手続きが必要かを案内いたします。ご希望の方は司法書士等もご紹介いたします。

面談は無料となっておりますのでお気軽にお問い合わせ下さい。

相続税申告にかかる当事務所の報酬は、資料を拝見したのち面談にてお知らせいたします。

2. ご契約

見積書を作成の上、ご契約内容の説明をいたします。

3. 手付金のお支払い

ご契約いただいた場合は、手付金として予想報酬の5%のお支払いをお願いしております。

もちろん、手付金は最終の料金に充当されます。

相続人を確定させる書類

| 被相続人(亡くなった方)に関する書類 | 取得場所 |

| 被相続人(亡くなった方)の出生から死亡まで 全ての戸籍謄本、除籍謄本 |

本籍地の市区町村 |

| 相続人(ご遺族の方)に関する書類(相続人の全員分) | 取得場所 |

| 相続人の現在の戸籍謄本 | 本籍地の市区町村 |

| 相続人の現在の住民票(不動産を相続される方) | 住所のある市区町村 |

※ 法定相続情報証明制度について

上記、2つの表記載の書類と相続関係を一覧にした図(法定相続情報一覧図)を登記所(法務局)に提出すると、登記官がその一覧図に認証文を付した写しを無料で受領できます(複数枚可)。預金の払い戻しや相続登記等の際に、戸籍謄本の束を提出していましたが、法定相続情報一覧図1枚で手続きが可能となりました。

※ 戸籍謄本取得の代行

戸籍謄本や住民票について、被相続人や相続人の本籍地が遠方にある場合は、当事務所が代行して書類を取得することが可能です。希望の場合はご依頼ください。

相続人が作成する書類

- 遺産分割協議書

※ 亡くなった方が、遺言を作成していた場合は、その内容に沿って財産を分割します。

相続登記や申告に必要な書類

| 被相続人 | 相続人 |

| ・被相続人の住民票の除票 ・遺言書(あれば) |

・相続人の現在の住民票 ・相続人の現在の印鑑証明書・実印 ・相続人のマイナンバーカードの写し |

相続財産に関する書類等

- 土地建物に関する固定資産税の評価証明書(死亡した年度のもの)

- 預貯金、借入金の残高証明書(死亡日現在のもの)

- 生命保険金(死亡保険金)に関する支払証明書

- 被相続人の支払っていた生命保険・損害保険の支払残高証明書

- 死亡退職金の支払証明書、議事録など

- 積立式損害保険料の解約返戻金の残高証明書

- 株式、組合等の出資証券、ゴルフ会員権

- 葬式費用の請求書、領収書(明細も必要)

- お布施の金額のメモ(支払先の寺院等の名前、住所も)

- 死亡日現在の未払費用各種(医療費、税金など)

- 贈与の有無(相続開始全3年以内の相続人への贈与)・該当の場合、贈与税の申告書

- その他の財産(書画、骨とう品、美術品など)

相続税の計算

例)法定相続人 妻と子供2人 合計3人 正味財産3億円の場合

step01 財産を民法で決められた相続分で分ける

正味財産

不動産や現預金

▲ 借金や葬式費用 3億円

※亡くなった日

現在の金額で計算

▲ 基礎控除 4,800万円

(3,000万円+600万円

×法定相続人の人数)

2億5,200万円

(1/2)

1億2,600万円

(1/4)

6,300万円

(1/4)

6,300万円

step02 各人ごとに税金を計算して合計する

(1/2)

1億2,600万円

相続税3,340万円

(※税率は下記の相続税の速算表を参照)

(1/4)

6,300万円

相続税1,190万円

(※税率は下記の相続税の速算表を参照)

(1/4)

6,300万円

相続税1,190万円

(※税率は下記の相続税の速算表を参照)

納める相続税

5,720万円

step03 相続税の総額を実際の相続割合で振り分ける

納める相続税

5,720万円

(1/2)

1億2,600万円

相続税3,340万円

(※税率は下記の相続税の速算表を参照)

(1/4)

6,300万円

相続税1,190万円

(※税率は下記の相続税の速算表を参照)

(1/4)

6,300万円

相続税1,190万円

(※税率は下記の相続税の速算表を参照)

相続税の速算表

平成15年1月1日以後の相続

| 法定相続分の各相続人の取得金額 | 税率 | 控除額 |

| 1,000万円 以下 | 10% | - |

| 3,000万円 以下 | 15% | 50万円 |

| 5,000万円 以下 | 20% | 200万円 |

| 1億円 以下 | 30% | 700万円 |

| 2億円 以下 | 40% | 1,700万円 |

| 3億円 以下 | 45% | 2,700万円 |

| 6億円 以下 | 50% | 4,200万円 |

| 6億円 超 | 55% | 7,200万円 |

贈与税の計算

- 計算期間 1月1日から12月31日

- 申告時期 贈与した翌年2月1日から3月15日まで

贈与財産の金額 - 基礎控除(110万円)= 課税価格

(贈与財産により金額の算出の仕方が違います)

課税価格 × 税率 - 控除額 = 贈与税額

(※下記の贈与税の速算表を参照)

贈与税の速算表(平成27年1月1日以後)

親または祖父母から18歳以上の者へ贈与する場合

| 贈与額から110万円を引いた額 | 税率 | 控除額 |

| 200万円 以下 | 10% | なし |

| 400万円 以下 | 15% | 10万円 |

| 600万円 以下 | 20% | 30万円 |

| 1,000万円 以下 | 30% | 90万円 |

| 1,500万円 以下 | 40% | 190万円 |

| 3,000万円 以下 | 45% | 265万円 |

| 4,500万円 以下 | 50% | 415万円 |

| 4,500万円 超 | 55% | 640万円 |

一般的な贈与の場合

| 贈与額から110万円を引いた額 | 税率 | 控除額 |

| 200万円 以下 | 10% | なし |

| 300万円 以下 | 15% | 10万円 |

| 400万円 以下 | 20% | 25万円 |

| 600万円 以下 | 30% | 65万円 |

| 1,000万円 以下 | 40% | 125万円 |

| 1,500万円 以下 | 45% | 175万円 |

| 3,000万円 以下 | 50% | 250万円 |

| 3,000万円 超 | 55% | 400万円 |

相続税の仮計算のすすめ

一般的に相続は一生に何度も経験することではないため、多くの人がなじみの薄いものです。

ですが、不動産を所有している方や、自分で会社を経営されている方は、相続が発生した場合、手元に現金がないと残された家族は相続税を納める事ができません(物納の選択も可能ですが、ここでは割愛します)。

「もし仮に、現時点で相続が発生した場合、相続税はどれくらい発生するのだろうか?」

このことを把握しておくことは、残された家族の方が、安定して生活をしていく上で非常に重要であると言えます。また把握した内容をもとに、事前対策をすることで、納税資金を確保できたり、納税者が有利となるような対策ができたりと、可能性が広がります。

そのためには、まずは財産・債務を把握し、相続税の仮計算をすることは非常に重要と考えています。

あまり気乗りのしない内容かと思いますが、事前の対策について不安がある方はご相談いただければと思います。

弊所では、強引に納税額を低減させることを目的にしていませんが、合理的な範囲内で、できる限りの対策をご提案いたします。

遺言作成の基礎になるため、

無駄になりません

| 暦年 | 遺言公正証書の作成件数 |

| 平成23年(2013年) | 78,754 件 |

| 平成24年(2014年) | 88,156 件 |

| 平成25年(2015年) | 96,020 件 |

| ~ | ~ |

| 令和元年(2019年) | 113,137 件 |

| 令和2年(2020年) | 97,700 件 |

| 令和3年(2021年) | 106,028 件 |

| 令和4年(2022年) | 111,977 件 |

※日本公証人連合会 HPより転記

遺言作成の際は、「財産目録」という所有する財産のリストのようなものを作成する必要があるのですが、相続税の仮計算で作成した資料を流用できますので、無駄になりません。

相続税の仮計算による可能な

事前対策の例

多くの不動産を所有している方

→ 地積規模の大きな宅地としての評価減や、傾斜の急な土地、摂動のない土地等の検討により、財産の評価額を低くすることができる可能性があります。

次世代(後継者)への株式の移転(譲渡・贈与)

→ 会社の株式は、適時、後継者へ移転していくべきです。

経営している株式については、当初の出資額に加えて、会社がそれまで蓄えてきた利益も含めて、相続財産の評価を行います。

後継者への株式の移転が進んでいないまま、急に相続が発生すると、株式を相続した分、相続税が発生しますが、株式だけではお金がないと、納税はできません(物納も選択肢としてはあり得ますが、許可を得るのに要件もあるため、煩雑です)。

経営権(株主総会議決権)を先代が維持したまま、株式を譲渡していく方法も可能です。株価対策を実施の上、移転を進めていくことをお勧めいたします。

親子、兄弟仲が良くない方

→ 相続は10か月以内に、遺産の分割がまとまらないと、各種特例が受けられず、結局相続人全員が、不利になってしまいます。分割協議が揉めそうな場合は、事前に公正証書遺言を作成しておくことをお勧めいたします。

現在の顧問税理士が相続に不慣れな場合

→ 税理士の試験は、多岐にわたるため、全ての税理士が皆、相続に明るいとは限りません。外科医のスペシャリストが、内科医のスペシャリストとは限らないようにそれぞれ得意分野があると思っています。

当事務所は、開業依頼40年、多数の相続税申告を実施し、様々な事例に取り組んでまいりました。納税者が有利な申告になるべく、これからも全力で取り組んでまいります。

遺言の必要性

亡くなった方が遺言を残さずに亡くなった場合、残された相続人同士で遺産分割協議という話し合いを行います。

これは不動産や預金などを誰にどのように分けていくかという話合いですが、お金が絡むことだけに、極端なケースでは兄弟仲が急に悪くなる等のトラブルが生じやすくなります。

遺言を作成しておけば、相続人は基本的に遺言の内容に従って遺産分割を行います。ご自身の死によりご家族同士で争いになってしまう…というようなことを未然に防ぎ、家族が仲良く暮らしていくためにも遺言作成はできる限りお勧めいたします。

遺言が特に重要視される方

子供のいない夫婦の場合(亡くなった方の親は既に他界)

この場合の法定相続人は配偶者と亡くなった方の兄弟姉妹となります。配偶者に財産を全て残したい時は遺言が必要です。

お世話になった息子の嫁に財産を残したい場合

息子の嫁には財産の相続権はありません。感謝の気持ちを込めて財産を残したい場合には遺言が必要です。

相続人が一人もいない場合

遺産は国のものになってしまいます。お世話になった人に財産を残したい場合には遺言が必要です。

内縁の妻に財産を残したい場合

内縁の妻には相続権がありません。財産を残したい場合には遺言が必要です。

先妻の子供と後妻もしくはその子供がいる場合

先妻の子供と後妻もしくはその子供の間では財産を巡る争いがよくおこります。遺言で後妻やその子供により多くの財産を残すことが可能です。

遺言作成を金融機関等に依頼した

場合の費用の比較

(金額は、消費税抜き)

| 業務内容 | 信託銀行 | 当事務所 |

| 公正証書作成手数料 | 公証役場に支払い(財産額や作成枚数によって手数料が決まっています) | |

| 遺言書 作成手数料 ( 基本手数料のケースもあり ) |

200,000~1,000,000円 |

証人1名 10,000円(2名必要なため、合計 : 20,000円) ※遺言書の下書きについては、別途料金をいただいております。 |

| 遺言書 保管料 | 5,000~6,000円 / 年 | 無料 |

| 遺言 執行手数料 | 最低330,000円 ~ 財産額が1億円の場合 770,000 ~ 1,925,000円 |

無料 |

| 相続登記費用 | 提携の司法書士に依頼 ( 銀行の紹介料込み ) |

お客様が司法書士に直接振込 ( 中抜きはありません ) |

上述した表は、複数の金融機関に遺言に係る一連の業務に係る費用の例と、当事務所に依頼いただいた場合の料金比較になります。

この表をご覧いただくとわかるように、金融機関は、遺言に係る業務を専門家に依頼するだけであるにも関わらず、遺言の作成から執行までの期間に数百万円の手数料が発生します。また、手数料の計算も複雑な場合が多いように見受けられました。

また、手数料の他に、税理士に依頼した際の申告料、弁護士・司法書士への費用が生じて参ります。

弊所の場合、相続登記の費用は、業務提携している司法書士に依頼するため、登録免許税以外の登記手続費用も割安で行うことができます。

個人情報保護方針

税理士法人 杉山会計事務所サイト(https://sugiyama-kaikei.or.jp/)は

個人情報の保護とその適正な管理が重要であることを認識し、以下のとおり個人情報保護方針を定め、これを遵守してまいります 。

遺言の種類

| 自筆証書遺言書 | 公正証書遺言書 | |

| 確実性 | △~〇 | ◎ |

| 手間とコスト | ◎ | 〇 |

| 秘密保持 | ◎ | △ |

| 遺言の取り消しの容易さ | ◎ | △ |

| 注意点 | 偽造・変造の可能性がある | 公証人役場へ行く必要がある ※公証人の出張も可能だが、その分費用が掛かる |

| 紛失する可能性がある | 費用が掛かる | |

| 発見されても隠される可能性がある | 証人2名が必要 | |

| 真偽をめぐって争いが起こることもある | 証人には遺言の内容を知られてしまう | |

| 財産目録については、パソコン入力や相続人以外が作成可能と改正された ※その場合には全頁に署名押印が必要 |

||

| 自筆証書遺言については引き続き遺言者自身が全て手書きで作成する | ||

| 作成年月日の記載がない場合や、日付が自筆でない場合は無効になる | ||

| 選択の目安 | 相続争いになる可能性が低いと思われる場合は自筆証書がベスト | 相続争いになる可能性がある場合に作成する |

当事務所では、固定の基本報酬に加え、「遺産総額」に応じて申告報酬を定めております。

申告報酬は、遺産総額×(0.4%~0.7%)の枠内で定めておりますが、目安として次の表を参考にしてください。なお、相続税の申告書のご依頼をお受けする前にあらかじめ「御見積書」を作成しておりますのでご安心ください。

相続手続き 報酬規定

■ 基本報酬

| 遺産総額 | 報酬額 |

| ~5,000万円 | ~30万円 |

| 5,000万円~1億円 | 30万円~50万円 |

| 1億円~1億5千万円 | 50万円~65万円 |

| 1億5千万円~2億円 | 65万円~85万円 |

| 2億円~2億5千万円 | 85万円~110万円 |

| 2億5千万円~3億円 | 110万円~135万円 |

| 3億円~4億円 | 135万円~165万円 |

| 4億円~5億円 | 165万円~195万円 |

| 5億円~ | 別途見積いたします。 |

■ 加算報酬

| 土地評価(1利用区分につき) | 一般:3万円 | 複雑なもの:5万円 |

|---|---|---|

| 非上場株式(1社につき) | 15万円~ | |

| 相続人が複数の場合(2名以上) | 上記基本報酬 × 10% 又は 10万円のいずれか少ない額 × (相続人数 – 1) |

|

※あくまでも標準的な手続きの際の金額です。

相談回数が一定回数以上の場合、相続人の人数が多く、話し合いに多くの時間がかかった場合など、標準的な手続きよりも手数がかかった 又は、手数がかからなかったと、こちらが判断した場合は、規定金額より上下することもあります。

報酬シミュレーション

原則的評価方式と

特例的評価方式

- 原則的評価方式

- 特例的評価方式

対象会社の株式を所有する割合によって評価方式が異なります。会社を支配している人(50%超の所有者)の有する株式の価値と、一部分の株式しか有しない人(配当金のみ期待)の株式の価値は、同一の株式だとしても価値が異なると考えるためです。

一般的には、会社を支配している人の株式の価値の方が高くなります。

それは、上記の「原則的評価方式」の方が「特例的評価方式」よりも株価が高くなるからです。

原則的評価方式

原則的評価方式にはさらに3種類の評価方式が存在します。

① 純資産価額方式

② 類似業種比準価額方式

③ ①と②の併用方式

① 純資産価額方式

わかりやすく説明すると、対象会社の貸借対照表に計上されている資産から負債を差し引いた金額、すなわち純資産で評価する方式です。

歴史ある会社で儲かっている会社は、純資産が手厚いため相続財産としては多額になりがちです。

② 類似業種比準価額

①の評価方式とは別の角度から、株価を求める方式です。

対象会社の以下の3つの指標と、類似する業種の他の会社との指標を比較して株価を算定する方法です。

指標1:年間配当金額

指標2:年間利益(わかりやすくいうと法人税率を掛ける前の課税所得です。)

指標3:対象会社の純資産価額

一般的には、①の株価より、低くなるケースが多いです。

一方で、②の評価方法を使うためには、いろいろな要件があります。(過去2年どちらの年度も、指標が2つ以上マイナスの場合や、株式保有特定会社・土地保有特定会社に該当する場合など)

株式を後継者に譲りたい場合や相続対策をお考えの際は、株価対策(引き下げ)が必要不可欠になります。株価対策はもとより、現時点の株価の把握についても、得意ではない税理士もいらっしゃるかと思います。

事前に工夫することで、株価を引き下げることが可能なケースがありますので、ご興味のある方は、是非弊所にご相談ください。

事業承継税制とは

中小企業の後継者が非上場会社の株式等(法人の場合)・事業用資産(個人事業者の場合)を先代経営者等から贈与・相続により取得した場合において、一定の要件のもと、その贈与税・相続税の納税が猶予又は免除される制度です。

特例措置と一般措置

平成30年度税制改正にて、従来の一般措置に加え、10年間の時限措置として、納税猶予の対象となる非上場株式数の制限撤廃(従来は総株式数の最大3分の2まで)や、納税猶予割合の引き上げ(80%→100%)等がされた、特例措置が創設されました。

特例措置と一般措置の比較

| 特例措置 | 一般措置 | |

| 事前の計画策定 | 6年以内の特例承継計画の提出 2026年3月31日まで※1 |

不要 |

|---|---|---|

| 適用期限 | 10年以内の贈与・相続 2027年12月31日まで※2 |

なし |

| 対象株数 | 全株式 | 総株式数の3分の2まで |

| 納税猶割合 | 100% | 贈与:100% 相続:80% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化 | 承継後5年間 平均8割の雇用維持が必要 |

| 経営環境変化に対応した免除 | あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から 18歳以上の者への贈与 |

60歳以上の者から 18歳以上の推定相続人・孫への贈与 |

※2:令和5年税制改正で延長はなし!

手続きの流れ

(特例措置 贈与のケース)

01 特例承継計画の策定

- 会社が作成し、税理士等の認定経営革新等支援機関が所見を記載。

※弊所も認定経営革新等支援機関のため対応可能です。

02 確認申請(2018年4月1日~2024年3月31日まで)

- 特例承継計画を2024年3月31日までに都道府県知事に提出し確認を受ける。

03 贈与(2018年1月1日~2027年12月31日まで)

- 先代経営者等から株式の贈与を受ける。

04 認定申請(2028年1月15日まで)

- 贈与した年の10月15日~翌年1月15日までに申請。

※特例承継計画を添付。

05税務署へ申告

- 後継者は 04で取得した認定書の写しとともに、贈与税の申告書等を税務署へ提出。

- 相続時精算課税制度の適用を受ける場合には、その旨を明記。

※贈与した年の翌年の2月1日~3月15日の期間に贈与税の確定申告書を提出。

06税務署への申告後5年間

- 都道府県庁へ「年次報告書」を提出(年1回)。

- 税務署へ「継続届出書」を提出(年1回)。

07税務署への申告後5年経過後(実績報告)

- 従業員の継続雇用割合が5年平均8割を下回った場合には、その理由を記載し、認定経営革新等支援機関が確認する。その理由が、経営状況の悪化である場合等には認定経営革新等支援機関から指導・助言を受ける。

08税務署への申告後6年目以降

- 税務署へ「継続届出書」を提出(3年に1回)。

特例承継計画について

特例承継計画

事業承継税制(特例)の適用を受けるためには、2018年4月1日から2024年3月31日までに特例承継計画を都道府県庁に提出し、確認を受ける必要があります。

特例承継計画には、後継者の氏名や事業承継の予定時期、承継時までの経営見通しや承継後5年間の事業計画等を記載し、その内容について税理士等の認定経営革新等支援機関による指導及び助言を受ける必要があります。

特例承継計画の変更等

特例承継計画の確認を受けた後に、計画の内容に変更や、確認を受けた会社が消滅する等の一定の組織再編があった場合には、変更申請書又は報告書を都道府県に提出し、再度確認を受けることができます。変更申請書又は報告書には、変更事項等を反映した計画を記載し、改めて認定経営革新等支援機関による指導及び助言を受けることが必要です。

実績報告

特例の認定を受けた場合は、雇用が8割を下回った場合でも認定取消・納税とはなりませんが、その理由について都道府県に報告を行わなければなりません。

その報告に際し、認定経営革新等支援機関が、雇用が減少した理由について所見を記載するとともに、中小企業者が申告した雇用減少の理由が、経営悪化あるいは正当ではない理由によるものの場合は、経営の改善のための指導及び助言を行います。

不動産を用いた過度な相続対策について、最高裁が、下した判例について説明して参ります。

【 結論 】

評価通達の定める評価方法は、他の合理的な評価方法より、一般的には低い評価金額となるのですが、今回の事例では、評価通達の定める評価方法を認めないとする判決が出ました。

相続税の計算上、不動産の評価を行う際に、一般的には、財産評価基本通達(以下、「 評価通達 」という。)を用いて行うことが認められています。ですが、評価通達の定める方法で評価すると、税金負担の公平さが著しく不適当となってしまう場合は、他の合理的な方法で評価することが許されるとした判決が出ました。

1. 概要

(登場人物:被相続人A、相続人B、信託銀行C)

※理解しやすいよう、事例を少し修正しています。

- 2008年、A(当時90歳)は、生前に信託銀行Cに相談し、相続対策をスタート。

- 2009年にCから10億円を借入し、マンション2棟を約14億円(イ:8億4千万円 と ロ:5億5千万円)で購入(銀行の融資稟議書には相続対策の為と記載あり & 本件が相続対策である認識あり)。

- 3年後、2012年にAが死亡。相続税は0円で税務署へ申告。

- 相続を受けたBは、申告後、2013年にマンションのうち1 棟(上述:ロ)を5億1500万円で売却し、Aが借りた借入金を返済した。

相続人の見解

マンション2棟評価額:3.4億円

相続税評価基本通達により評価

(路線価及び固定資産税評価額)

借入金:10億円

3.4億円-10億円=0円

国税庁の見解

「路線価や固定資産税評価額での

評価は適当ではない」

不動産鑑定により評価

3億円の追徴課税

2. 総則6項の、

いわゆる「 伝家の宝刀 」

総則6項(財産評価基本通達6項)とは

通達の定めによって評価することが著しく不適当と認められる場合、

国税庁長官の指示で評価するとしている。

いわゆる「伝家の宝刀」と言われ、何でもありの最終兵器であるため、

国税庁内部でもハードルを設けている。

① その財産について通達に定めがあること。

② その定めに従って評価することが著しく不適当であること。

③ 国税庁長官の指示があること。

④ 通達以外の合理的な評価方法が存在すること。

①~④と要件が4つありますが、実質的には②が適否の判断となります。

何をもって不適当とするかの基準は、今回の判決では明示されませんでしたので、実務上の判断が非常に難しいと言えます。

☆ 評価通達の通りに相続税を計算した場合でも、税務署の判断で否認され、追徴課税を受ける可能性があると言えます。

3. 最高裁判決内容

今回の事例では、相続税の負担軽減を意図して不動産の購入や資金借り入れが行われ、実際に相続税額がゼロになったことなどを指摘した。「他の納税者との間に看過しがたい不均衡が生じ、租税負担の公平に反する。」として例外規定の適用を認めた。

簡単にまとめると以下のイメージです。

- 一般的な路線価で評価した場合でも、実態とかけ離れている場合には例外となる。

- 今回のように相続税を極端に低くするため、不動産の購入や借入を行うのは公平ではない。

4. 判決のポイント

路線価と実勢価格との間に大きな乖離があるが、

この事をもって「特別の事情」があるとは言えない。

「路線価の評価と市場価格のズレ」だけが問題ではないそうです。

近い将来発生が予想される相続について、相続税の負担を減じ、または免れるものであることを知り、かつ、これを期待してあえて購入・借入を企画実行したのであるから、租税負担の軽減をも意図してこれを行った。このことが「他の納税者との間に看過しがたい不均衡を生じさせ、実質的な租税負担の公平に反する」といえる。

「相続税を減らすことのみ」を目的とした不動産売買や借入は、税金を負担する上で公平ではないと言っています。

総則6項を適用するには、実際に税負担が減少しているだけではなく、予め税逃れの意図をもって行われたことが必要との事です。

5. 今後の相続対策への影響

今回の判決を受けて、相続人Bの弁護士は

6. 今後の節税対策について

安い土地を購入して高額なマンションを建築するような場合も、否認される可能性が高くなるので注意したほうがよいと考えられます。

お問い合わせ

ご質問などございましたらお気軽にお問合せください!

お問い合わせ フォーム

045-949-3088 (横浜事務所)

0463-33-3662 (平塚事務所)